税理士の木村です。

7月1日、平成25年分の路線価が発表されました。

http://www.rosenka.nta.go.jp/

路線価は、主な道路に面した土地の1平方メートル当たりの評価額を国税庁が1月1日の時点で算定したもので、相続税や贈与税を計算する基準になります。公示価格の8割程度となります。

今年の路線価は全国の平均で去年を1.8%下回り、リーマンショック以降5年連続の下落となりましたが、下げ幅はこの5年で最も小さくなりました。

全国で最も高い東京の銀座5丁目の銀座中央通りは、去年と同じ2152万円でした。

東京スカイツリーから近い浅草の雷門通りでは、観光客が増えた影響で9%と大幅に上昇したようです。

私の出身地石川県の路線価ですが、金沢駅東広場通りが6・3%の上昇となったようです。2015年春の北陸新幹線長野-金沢開業が影響しているようです。東京まで最速約2時間半で結ばれます!

先月(4月18日)創業補助金のブログを書きましたが、昨日5月22日(水)より創業補助金の第2回公募が始まっております。

前回は期間が短くて申請が間に合わなかった方も今回は間に合うようにご準備ください。(認定支援機関による事業計画の確認書の提出等が必要になります。余裕をもってご相談ください。)

○地域需要創造型等起業・創業促進補助金(第2回公募)

受付開始:平成25年5月22日(水)

第一次締め切り:平成25年6月7日(金)〔当日消印有効〕

第二次締め切り:平成25年6月28日(金)〔当日消印有効〕

■第2回募集要項

http://www.sogyo-tokyo.jp/docs/2youkou_tokyo.pdf

ちなみに第1回募集時の採択一覧は下記のとおりです。ご確認ください。

■4月1日まで申請分http://www.smrj.go.jp/utility/dbps_data/_material_/h_utility/offer/pdf/20130430_0101chiiki.pdf

■4月2日から4月22日までに申請があったのは約600件で現在審査中のようです。

商業・サービス業・農林水産業活性化税制についてです。

認定経営革新等支援機関からアドバイスを受けた個人事業者、中小法人の設備投資を応援する特別な税制措置ができております。ご確認ください。

【税制措置の内容】

取得価格の30%の特別償却又は取得価格の7%の税額控除を選択適用

○税額控除は、個人事業者又は資本金3000万円以下の法人のみが選択できます。

○税額控除される額は取得価格の7%又は税額の20%のいずれか低い額となります。

【税制措置の対象者】

青色申告書を提出する中小企業者等

【適用の要件】

①経営革新等支援機関等からの経営改善に関する指導及び助言を受けていること(当事務所も3月21日付で経営革新等支援機関の認定を受けております。)

②「指導及び助言を受けたことを明らかにする書類」に、税制措置を受けようとする設備が記載されていること

③「指導及び助言を受けたことを明らかにする書類」に記載された設備を実際に取得をして、中小企業者等の営む商業、サービス業等の事業の用に供すること

○本税制措置の対象となる設備は、「減価償却資産の耐用年数等に関する省令」別表第1の

「建物附属設備」で60万円以上のもの及び「器具及び備品」で30万円以上のものです。

○中古品は対象には含まれません。

【適用対象期間】

本税制措置の適用については、平成25年4月1日から平成27年3月31日までの期間内に本税制措置の適用対象となる設備の取得等をして指定事業の用に供することが必要となります。

■参考 中小企業庁 http://www.chusho.meti.go.jp/zaimu/zeisei/2013/0401ZeiseiKaisei.htm

税理士の木村です。

創業補助金の公募についてです。

1月のブログに書きましたが、受給資格者創業支援助成金が25年3月に終了しました。(1月23日のブログ参考 https://bringone.jp/2013/01/23/55/)

しかし、また別の形で創業の補助が開始されております。ご確認ください。

○地域需要創造型等起業・創業促進補助金

【募集要項】http://www.smrj.go.jp/utility/offer/075939.html

第1回募集締切(4月22日)に間に合わない方にも次回公募があります!!

【補助内容】

弁護士などの専門家との顧問契約のための費用や広告費等、創業及び販路開拓に必要な経費に対して以下の補助率、補助上限額に基づき補助されます。なお、補助額が100万円に満たない場合は、補助の対象外です。

|

補助率

|

補助上限額

|

|

地域需要創造型起業・創業

|

3分の2

|

200万円

|

|

第二創業

|

3分の2

|

500万円

|

|

海外需要獲得型起業・創業

|

3分の2

|

700万円

|

【要件等】

①補助交付希望額の1/2に当たる金額について金融機関から資金調達が見込めることが必要です。(例:補助対象経費合計額 が300万円の場合、補助金交付希望額が200万円、外部資金は100万円となります。)

②認定支援機関による事業計画の策定から実行までの支援を受けることも必要です。 (認定機関とは、経営革新等支援機関の認定を受けている機関を指します。 当事務所も3月21日付で認定を受けております。)

③事業開始日(交付決定日)以降に発生した経費が対象です。

④個人開業・会社設立前、事業開始前に申請をする必要があります。

様々な要件などがあり、事前対策が重要となります。お気軽にご相談ください。

ブリングワン税理士の木村です。

本日、2013年度税制改正関連法案は参院本会議で可決、成立しました。

内容は1月24日の税制改正大綱の通りです。

所得税の最高税率の引き上げや住宅ローン控除の拡充、相続税の最高税率の引き上げや相続税基礎控除額の減額、企業に雇用拡大や設備投資を促す法人税減税などです。

■1月24日のブログです。→ https://bringone.jp/2013/01/24/107/

■自民党 税制改正大綱 → http://www.jimin.jp/policy/policy_topics/119752.html

本日、経営革新等支援機関として認定されました。

経営革新等支援機関認定制度とは?

中小企業を巡る経営課題が多様化・複雑化する中、中小企業支援を行う支援事業の担い手の多様化・活性化を図るため、24年8月30日に「中小企業経営力強化支援法」が施行され、中小企業に対して専門性の高い支援事業を行う経営革新等支援機関を認定する制度が創設されました。

この制度は、税務、金融及び企業財務に関する専門的知識や支援に係る実務経験を有する個人、法人、中小企業支援機関等を、国が経営革新等支援機関として認定することにより、経営分析や事業計画策定に係る中小企業による支援機関に対する相談プロセスの円滑化を図るものです。

■中小企業庁HP

http://www.chusho.meti.go.jp/keiei/kakushin/nintei/index.htm

■経営革新等支援機関一覧

http://www.chusho.meti.go.jp/keiei/kakushin/nintei/kikan.htm

ブリングワン会計事務所、税理士の木村です。

中小企業庁は1月29日、平成24年2月に策定された「中小会計要領」(中小企業向けの会計ルール)普及のため、平成25年4月から3年間、「中小会計要領」を会計ルールとして採用する中小企業の信用保証料率を0.1%割り引くことを発表しました。

信用保証制度を利用する中小企業が、「中小会計要領」に従って計算書類を作成している旨の税理士、公認会計士等による確認書類を信用保証協会に提出すると、保証料率が0.1%割り引かれる制度です。信用保証料率の割引は、平成28年3月末までに申し込んだ分について適用されます。

注:本割引制度の開始に合わせて、これまで実施していた「中小企業の会計に関する指針」採用企業に対する保証料率の割引は、平成25年3月末の申し込みをもって終了します。

■中小企業庁の発表

http://www.chusho.meti.go.jp/zaimu/kaikei/2013/0128Waribiki.htm

■中小会計要領

http://www.chusho.meti.go.jp/zaimu/kaikei/2012/0201KihonYouryou.htm

「遺留分」って何?

遺言では、遺言者の最終意思が尊重されるべきとはいえ、それを無制限に認めると、残された相続人の生活が危ぶまれる場合もあります。そこで遺留分として民法では、一定の相続人に相続財産のうち最低限相続することができる割合を定めています。

遺留分は、法定相続人が意思表示すれば、必ず遺産を確保できる一定の割合のことをいいます。遺留分の権利を持つのは、法定相続人のうち配偶者・子・直系尊属(父母等)だけで、兄弟姉妹には遺留分はありません。

割合

①直系尊属のみが相続人である場合は、法定相続分の3分の1。

②その他の場合は、法定相続分の2分の1。

遺留分減殺請求

遺言により遺留分を侵害された場合、遺留分権利者は侵害された遺留分を取り戻すことができます。遺留分減殺請求権には時効があり、次の時までに遺留分減殺請求を行わなければ権利が消滅します。

■遺留分減殺請求権の時効

①相続の開始と遺留分が侵害されたことを知ったときから1年

②相続開始から10年

遺族への伝言「遺言書」

遺産分割は、遺言書がある場合には、遺言書に従って分割します(指定分割)。遺言書がなければ、相続人全員による遺産分割協議を行って遺産を分割することになります(協議分割)。そのため、「争続」を防止するには、遺言書が重要となります。後に争いを残さない遺言書を残しましょう。

遺言の方法

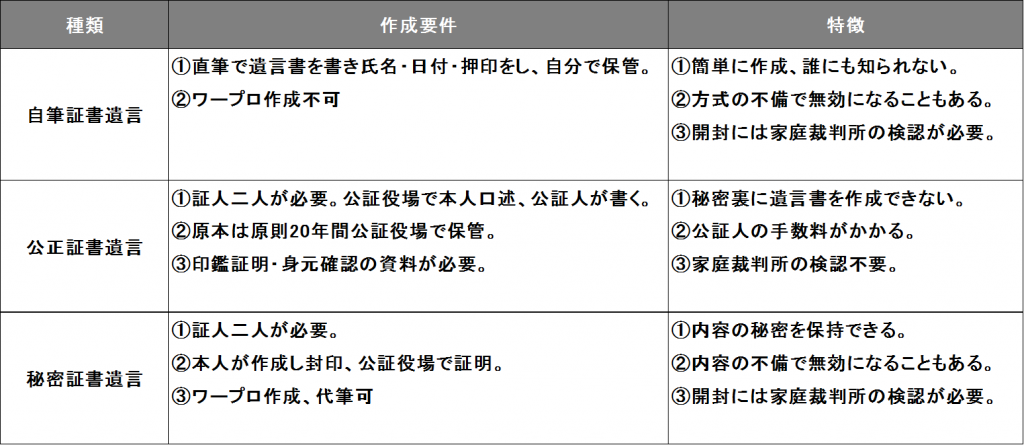

遺言は満15歳以上で、意思能力のある方であれば、だれでも作成することができます。また遺言はいつでも全部または一部を自由に撤回できます。

遺言書には、「自筆証書遺言」、「公正証書遺言」、「秘密証書遺言」の三種類があります。よく利用されるのは、自筆証書遺言と公正証書遺言です。自筆証書遺言は、手軽にかけて費用がかからないのがメリットですが、争いが予想される場合には、費用はかかりますが、確実に残せる公正証書遺言がおすすめです。

■遺言書の種類と特徴

遺産分割協議書

被相続人の財産は、遺言があればそれを尊重して分割しますが、遺言の有無にかかわらず、相続人全員が一致した場合は、相続人たちで協議分割することが可能です。

相続人全員が納得する分割ができた場合は、後々のトラブル防止や、また財産の名義変更のために遺産分割協議書を作成します。遺産分割協議書に定められた形式はありませんが、相続人全員の署名・押印が必要です。

相続する割合は?

相続人が複数いる場合に、それぞれの相続人が遺産を相続する割合を相続分といいます。

相続分には、指定相続分と法定相続分があります。

指定相続分

指定相続分とは、被相続人が遺言で財産の分け方を指定した場合の相続分をいいます。

法定相続分

法定相続分とは、遺言がない場合や遺言で財産の一部しか分け方を指定しない場合などに、民法上の分割の目安として定められている下記割合のことをいいます。

①相続人が配偶者しかいない場合

相続人が配偶者しかいない場合は、配偶者がすべて相続します。

②配偶者と子(第一順位)が相続人である場合

配偶者と子が相続人である場合は、配偶者が2分の1、子が2分の1の割合で相続します。

③配偶者と直系尊属(第二順位)が相続人である場合

配偶者と直系尊属が相続人である場合は、配偶者が3分の2、父母が3分の1の割合で相続します。

④配偶者と兄弟姉妹(第三順位)が相続人である場合

配偶者と兄弟姉妹が相続人である場合は、配偶者が4分の3、兄弟姉妹が4分の1の割合で相続します。

⑤配偶者がいない場合

第一順位の相続人がいる場合は、第一順位の者だけですべて均分に相続します。第一順位に誰もいないときは、第二順位の者だけですべて均分に相続します。第三順位しかいない場合は、それらの者で均分に相続します。